为什么现在要关注电力板块

02-12 浏览量:111

一、行业基本面反弹在即

先来看看A股电力行业中2022年业绩预告大幅亏损的公司:

华能国际:预计年报业绩:净利润-84亿元至-70亿元,增长幅度为18.16%至31.80% 。原因:2022年公司煤电经营同比大幅减亏;但由于本年度煤价仍居高位,且公司煤机装机比例较高,新能源发电盈利未能覆盖煤电亏损等,导致公司总体亏损。

粤电力:预计年报业绩:净利润-31亿元至-26亿元,变动幅度为-5.80%至11.27%。原因:今年以来,面对燃料价格高居不下的经营压力,公司积极研判市场供需形势,从严落实成本管控,推动多项降本措施有效落地。受益于上网电价同比上涨及风电、光伏等新能源项目有序推进投产,公司今年营业收入同比出现较大增长,但上述利好因素无法覆盖燃料成本增加,导致本年归母净利润仍为亏损。

浙能电力:预计年报业绩:净利润-22.61亿元至-15.1亿元,下降幅度为-170.45%至-80.62% 。原因:2022年第四季度,由于煤价环比上涨、机组检修安排增加、费用年终集中结算、计提资产减值准备、参股发电企业投资收益环比下降等因素,导致归属于上市公司股东的净利润出现亏损。

大唐发电:预计年报业绩:净利润-5.5亿元至-4亿元,增长幅度为93.95%至95.60% 。原因:2022年,面对燃料成本持续高位运行,公司统筹研判市场形势,深化精益管控,煤电提质增效取得显著成效。此外,受益于上网电价同比上涨及新能源机组有序投产,公司营业收入实现增长,同比实现大幅减亏,但上述利好因素仍无法覆盖燃料成本增加,导致归属于上市公司股东净利润出现亏损。

显而易见,煤炭价格高企是众多电力企业亏损的根本原因。

那么,问题来了,为什么现在要关注电力企业?是因为煤炭价格要跌了吗?

答案,正是!

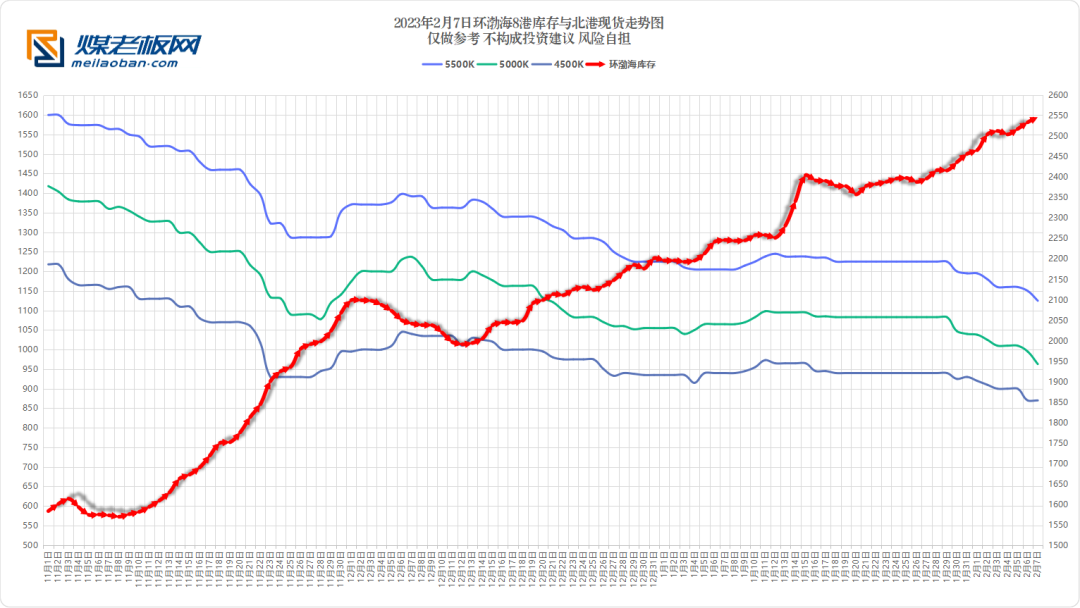

先看供给的库存:

再看目前坑口煤的价格走势:

港口价格:

港口煤库存再创新高,而煤炭价格也出现了明显的拐头向下。没有意外,2月10日环渤海港口动力煤继续下跌,5500大卡报价1000-1030元,5000大卡低硫成交820-840元,高硫最低有800附近的成交,4500大卡报价720-740元。各煤种较昨日下跌30-50元/吨。

这里提示一下持有煤炭股的朋友,立即撤离!煤炭降价才刚刚开始。供给还在增加,澳大利亚的煤炭重新进来了!

进口煤也跌了:

由于大多数电力公司与国内的煤炭公司有长协,煤炭价格刚刚下跌的时候对电力公司的影响还没太明显,这里建议关注弹性更大的有外购煤炭的电力公司,因为国际的煤炭价格也在跌,而且比国内的煤炭价格更便宜了!

上海电力:进口煤比例约30%,市场煤33%。市场煤和进口煤价格的下降对其是明显的利好。

粤电力:2022 年,公司进口煤占比约三成,主要采购印尼煤。

如果你还知道哪些使用进口煤和市场煤比例较高的电力公司,欢迎留言~~

最后补一下,机构的最新观点:

【广发公用 郭鹏/姜涛】板块进入煤硅时刻,转盈-装机-火储将持续演绎

短期看煤硅:煤价继续下降,2月10日秦皇岛5500大卡动力煤价跌至1056元/吨,高点降幅35%,长协比例提升在即,盈利转正确定性增强;硅料价格已经大幅下降,绿电的成长性值得期待。

中期看电价:市场逐步期待容量电价加速落地,绿电盈利模型将变得清晰。多地持续出台分时电价的调整政策,进一步拉开工商业峰谷价差,电价具象化持续演绎。

长期看消纳:伴随着未来的绿电装机占比提升,或加剧消纳问题;火电灵活性改造参与调峰具备经济性与必要性,看好火储调峰消纳价值挖掘。

欧洲视角:2014-15年风光发电量占比首次超过水电,气电装机及灵活性改造随即加速。我国预计风光占比超过水电时点即将来临,消纳问题或持续显现。此外预计欧盟2023年煤电甚至气电发电量降幅或超20%,释放煤气供给,释放海外供给。

火电盈利改善、绿电装机提升、火储价值挖掘将塑造年内电力的三条投资逻辑主线,其中煤硅价格、容量电价等电价体系、风光消纳瓶颈或将穿针引线,重塑板块估值。看好全国性火电龙头:华能国际(A+H)、华电国际(A+H)及区域龙头福能股份、上海电力、宝新能源,粤电力;绿电运营商龙源电力(A+H)、三峡能源。